Inflación en las inversiones

Introducción

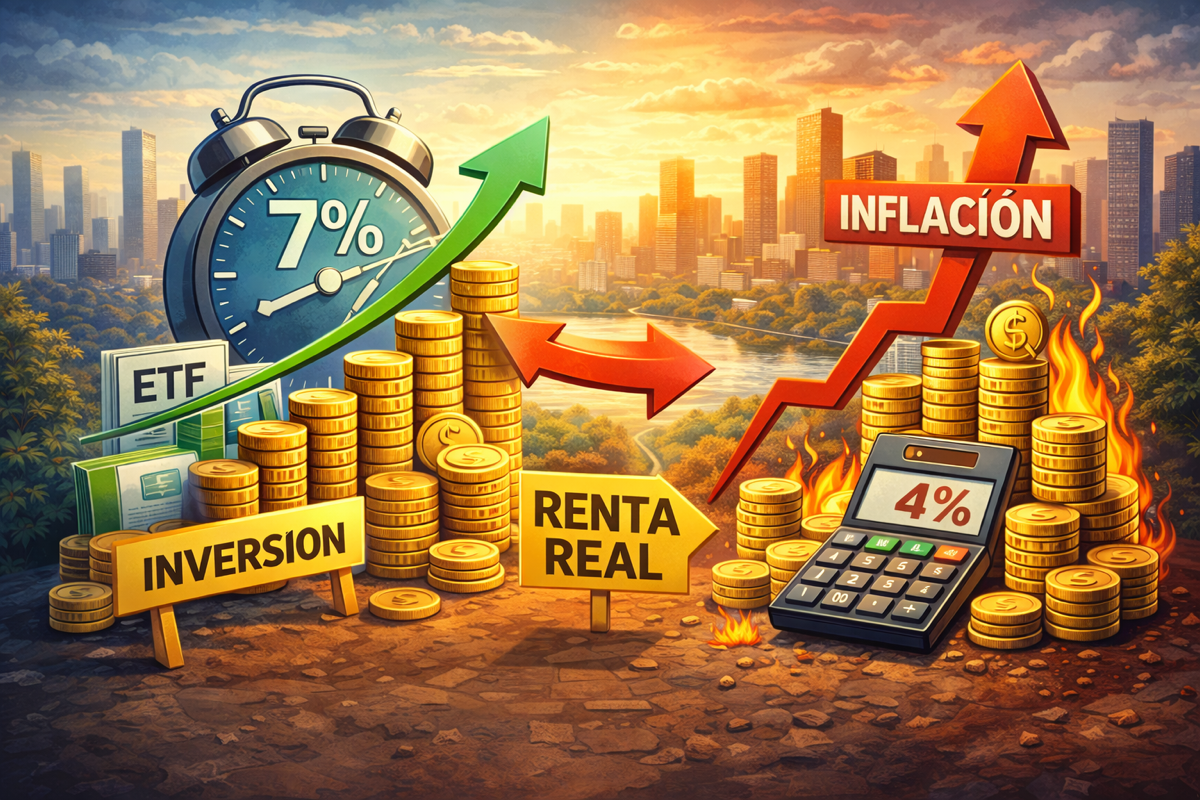

Cuando se analiza una inversión, muchas personas se fijan únicamente en la rentabilidad obtenida.

Por ejemplo, si una inversión genera un 7 % anual, podría parecer un resultado muy positivo.

Sin embargo, existe un factor clave que puede reducir significativamente el crecimiento real del capital: la inflación.

La inflación mide el aumento general de los precios en una economía. Cuando los precios suben, el poder adquisitivo del dinero disminuye.

Esto significa que una inversión que genera un 7 % anual en un entorno con inflación del 3 % en realidad está generando una rentabilidad real mucho menor.

Comprender la diferencia entre rentabilidad nominal y rentabilidad real es fundamental para evaluar correctamente el crecimiento del patrimonio a largo plazo.

En esta guía aprenderás:

-

qué es la inflación en términos financieros

-

cómo afecta a las inversiones

-

cómo calcular la rentabilidad real

-

ejemplos prácticos

-

errores comunes al analizar la inflación

Este contenido tiene carácter informativo y no constituye asesoramiento financiero personalizado.

1. Qué es la inflación

La inflación es el aumento generalizado de los precios de bienes y servicios en una economía durante un periodo de tiempo.

Cuando la inflación aumenta, el dinero pierde poder adquisitivo.

Por ejemplo, si una cesta de productos cuesta hoy 100 euros y la inflación anual es del 3 %, esa misma cesta costará aproximadamente 103 euros dentro de un año.

Esto significa que el mismo dinero compra menos bienes y servicios con el paso del tiempo.

2. Cómo afecta la inflación a las inversiones

La inflación reduce el valor real de los rendimientos obtenidos.

Supongamos una inversión con rentabilidad anual del 7 %.

Si la inflación es del 3 %, el crecimiento real del poder adquisitivo será aproximadamente del 4 %.

Por esta razón es importante analizar siempre la rentabilidad de una inversión en términos reales.

3. Diferencia entre rentabilidad nominal y real

Rentabilidad nominal

Es la rentabilidad total de una inversión sin considerar la inflación.

Rentabilidad real

Es la rentabilidad después de descontar el efecto de la inflación.

La rentabilidad real muestra cuánto aumenta realmente el poder adquisitivo del capital.

4. Fórmula para calcular la rentabilidad real

La fórmula aproximada es:

rentabilidad real ≈ rentabilidad nominal − inflación

Por ejemplo:

Rentabilidad nominal: 8 %

Inflación: 3 %

Rentabilidad real aproximada:

≈ 5 %

Existe también una fórmula más precisa:

(1 + rentabilidad nominal) / (1 + inflación) − 1

Esta fórmula tiene en cuenta el efecto compuesto.

5. Ejemplo práctico

Supongamos una inversión:

Capital inicial: 10.000 €

Rentabilidad anual: 7 %

Inflación anual: 3 %

Después de un año:

Valor nominal:

10.700 €

Valor real ajustado por inflación:

≈ 10.388 €

Aunque el capital crece, el poder adquisitivo aumenta menos de lo que parece.

6. Simulación de inversión con inflación

Supongamos una inversión inicial:

Capital inicial: 10.000 €

Rentabilidad anual nominal: 7 %

Inflación media anual: 3 %

Veamos cómo evoluciona el capital durante 30 años.

Valor nominal después de 30 años

Si la inversión crece al 7 % anual:

Valor final aproximado:

≈ 76.000 €

Valor real ajustado por inflación

Si descontamos una inflación media del 3 % anual:

Rentabilidad real aproximada:

≈ 4 %

Valor final en términos de poder adquisitivo actual:

≈ 32.000 €

Este ejemplo muestra una diferencia importante.

Aunque el capital nominal se multiplica por más de siete, el poder adquisitivo real solo se multiplica por aproximadamente tres.

7. Comparación de distintos escenarios de inflación

El impacto de la inflación depende en gran medida de su nivel a largo plazo.

Supongamos una inversión de 10.000 € durante 25 años con rentabilidad nominal del 7 %.

Inflación del 2 %

Rentabilidad real aproximada:

≈ 5 %

Valor real aproximado:

≈ 34.000 €

Inflación del 3 %

Rentabilidad real aproximada:

≈ 4 %

Valor real aproximado:

≈ 26.000 €

Inflación del 5 %

Rentabilidad real aproximada:

≈ 2 %

Valor real aproximado:

≈ 16.000 €

Pequeñas diferencias en la inflación pueden generar resultados muy distintos en el poder adquisitivo final.

8. Cómo calcular la rentabilidad real en Excel

Excel permite calcular fácilmente la rentabilidad ajustada por inflación.

Supongamos:

Rentabilidad nominal: 7 %

Inflación: 3 %

Fórmula:

=(1+0.07)/(1+0.03)-1

Resultado:

≈ 3,88 %

Esto representa la rentabilidad real anual de la inversión.

9. Inversiones que históricamente han superado la inflación

No todos los activos protegen de la inflación de la misma forma.

Históricamente, algunos activos han mostrado mayor capacidad para mantener o aumentar el poder adquisitivo.

Entre ellos destacan:

acciones globales

inversiones inmobiliarias

infraestructuras

materias primas

Sin embargo, todos los activos tienen periodos de volatilidad y riesgo.

10. Por qué el horizonte temporal es importante

A corto plazo la inflación puede variar significativamente.

Pero a largo plazo, incluso niveles moderados de inflación pueden reducir considerablemente el valor real del dinero.

Por ejemplo:

Inflación del 3 % anual durante 25 años reduce el poder adquisitivo del dinero aproximadamente a la mitad.

Esto significa que 10.000 € hoy tendrían un poder de compra equivalente a unos 5.000 € en términos actuales.

11. Estrategias para protegerse de la inflación

Existen distintas estrategias que los inversores utilizan para intentar proteger su capital frente a la inflación.

Invertir en activos productivos

Los activos productivos, como las empresas o los bienes inmobiliarios, tienen la capacidad de generar ingresos y aumentar su valor con el tiempo.

Las empresas, por ejemplo, pueden ajustar los precios de sus productos cuando aumentan los costes, lo que puede ayudar a mantener su rentabilidad.

Diversificar la cartera

Diversificar la inversión entre distintos tipos de activos puede reducir el impacto de la inflación en una cartera.

Una cartera diversificada puede incluir:

acciones globales

bonos

inversiones inmobiliarias

otros activos financieros

Mantener un horizonte de largo plazo

Las inversiones a corto plazo pueden verse afectadas por fluctuaciones económicas y por cambios temporales en la inflación.

Sin embargo, a largo plazo muchos activos han demostrado capacidad para superar la inflación.

Controlar los costes de inversión

Las comisiones reducen la rentabilidad real.

Si una inversión genera un 6 % anual pero tiene costes del 1,5 %, la rentabilidad neta se reduce significativamente.

Esto puede hacer más difícil superar la inflación a largo plazo.

12. Errores comunes al analizar la inflación

Existen varios errores habituales cuando se analiza el impacto de la inflación en las inversiones.

Ignorar la inflación

Muchas personas analizan únicamente la rentabilidad nominal de sus inversiones.

Esto puede dar una visión incorrecta del crecimiento real del capital.

Utilizar estimaciones poco realistas

Asumir rentabilidades demasiado optimistas puede llevar a conclusiones erróneas sobre el crecimiento del patrimonio.

No considerar el horizonte temporal

La inflación tiene un impacto acumulativo.

Cuanto mayor sea el plazo de inversión, mayor será su efecto sobre el poder adquisitivo.

Confundir crecimiento nominal con riqueza real

Un capital que aumenta en términos nominales no necesariamente significa un aumento del poder adquisitivo.

13. Preguntas frecuentes (FAQ)

¿Qué es la rentabilidad real de una inversión?

La rentabilidad real es la rentabilidad obtenida después de descontar el efecto de la inflación.

¿La inflación siempre reduce el valor de las inversiones?

La inflación reduce el poder adquisitivo del dinero, pero algunas inversiones pueden generar rentabilidades superiores a la inflación.

¿Qué nivel de rentabilidad suele superar la inflación?

Históricamente, algunas carteras diversificadas de renta variable han superado la inflación a largo plazo, aunque esto no está garantizado.

¿Cómo puedo calcular la rentabilidad real fácilmente?

Puedes utilizar la fórmula:

(1 + rentabilidad nominal) / (1 + inflación) − 1

Esto permite estimar la rentabilidad ajustada por inflación.

¿La inflación es siempre negativa para los inversores?

No necesariamente. Algunas empresas pueden beneficiarse de ciertos entornos inflacionarios si consiguen trasladar los aumentos de costes a los precios.

Conclusión

La inflación es uno de los factores más importantes que influyen en el crecimiento real de una inversión.

Analizar únicamente la rentabilidad nominal puede llevar a conclusiones equivocadas sobre el aumento del patrimonio.

Comprender la diferencia entre rentabilidad nominal y rentabilidad real permite evaluar de forma más precisa el rendimiento de una inversión y tomar decisiones financieras más informadas.

En estrategias de inversión a largo plazo, el objetivo no debería ser solo aumentar el capital, sino mantener o mejorar el poder adquisitivo del dinero con el paso del tiempo.